事例紹介

Case

複数の親族で承継した場合の対策

先代経営者の急逝に伴い、多額の相続税を金融機関からの借入にて納税した。しかし、後継者の経営戦略 の失敗から収益が伸び悩み、借入の返済が重荷になってきた。本事例は、事業の本拠地の売却は不可能なも のの、兄弟一族の協力を得て、一族の所有する資産をもとに、返済資金の調達を検討したものである。

企業再建・承継コンサルタント協同組合 理事

税理士 大藤 正樹

はじめに

06年6月に発表された事業承継協議会の「事業承継ガイドライン」によると、事業承継(以下「企業承継」とする)は、その形態として親族内承継、従業員や外部への承継、M&Aの三つに分けられている。

20年前と比較すれば、経営者の子息・子女に承継している企業は半減しているものの、未だに子息・子女、その他の親族に承継する割合は6割を超えている状況である。したがって、今後も親族への承継については、引き続き行われるものと推測されている。

我が国において、中小企業のほとんどが同族経営である。そのため、企業と家業が密接に絡んでいる企業体では、保有資産が同族の中で保持されていて、所有と経営が一致しているのが通常である。したがって、経営者が存命中は資本政策上の問題はほとんど起こらないが、その経営者が死去した場合は相続が発生し、一気に問題が顕在化することがある。

ここで、資産の承継(負債を含む)を具体的に行う上での基本的な知識を示す。資産承継の方法は、売買、生前贈与、遺言、企業分割その他の組織再編制度の活用等が考えられる。

(1)売買~企業承継における売買の意義

これは文字通り、資産を当事者間で売り買いするものである。

資産承継の場合、売買により資産を承継するには承継する側に金銭がなければ、承継したい資産を取得することはできない。逆に、何らかの方法で資金を調達することができれば、株式や事業用不動産等、企業承継のために必要な資産をある程度円満に承継することができる。

(2)生前贈与~企業承継における贈与の意義

企業承継の観点から、生前贈与は有効な手段の一つである。売買が金銭の流出を伴うのに対し、贈与は取得した資産その他の財産と引き換えに金銭の流出がなく、承継者の負担が少ないというメリットがある一方で、贈与税の課税に留意する必要があり、基礎控除額(110万円/年)の他、精算課税(2,500万円)等の特例をうまく利用することが望まれる。

(3)組織再編制度の活用

99年以降の商法の改正により、株式交換・株式移転制度、会社分割制度が新設され、06年5月からの会社法の施行により、合併や営業譲渡を含め企業の組織再編に関する法律・手法が大幅に整備されている。

また、これらの法律の整備に伴いこれらのスキームに対応した組織再編税制も整備されている。これらの組織再建制度は、企業承継の観点からも有効な手法であるといえる。

決定権を持っていた先代経営者の死と、親族内での資産の分割という事態が加わり、経営方針等に端を発した親族内での争いが激しくなることも珍しいことではない。また、相続についての準備がないままに、先代経営者が死去した場合、保有していた資産に対して多額の相続税が発生し、残された親族はその対応に追われることが多いものと想像される。

本稿のケースでは、多額の相続税が発生した場合の対策として、民事信託を活用した事例を示すものである。

事例 民事信託を活用し複数の親族で承継したケース

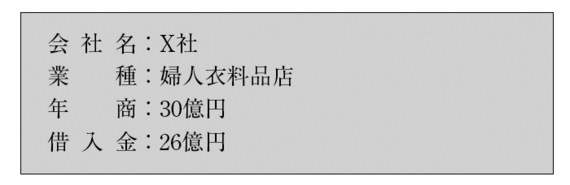

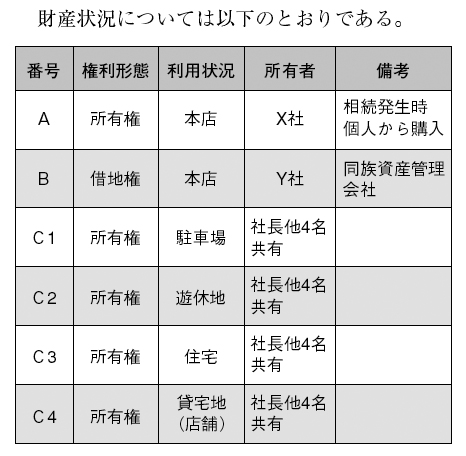

X社は、主要地方都市に十代以上続く老舗の小売業者である。

目抜き通りにある本店をはじめ、数カ所ある店舗でアパレル業を営んでいる。

バブル期に先代の社長(以下「甲」という)が病死し、本店及びその周辺に約1,000坪の土地を保有していたため、これら不動産と自社株に対して約20億円の相続税が発生した。

このため、この相続税の納税対策として、本店敷地(全て甲の個人所有)の一部をX社に20億円で売却し、甲の個人資産である預金とを併せ、相続税を納税した。

X社は当時、経営の方は順調であり、金融機関からこの20億円の購入資金の融資を受け土地を購入することができた。この借入に関しては、借入期間が15年で元金据え置きの一括返済であり、バブルの絶頂期であった当時としては、ごくありふれた融資であった。

しかしその後、後継者である長男が行った多店舗戦略に伴う多額の借入金の返済がX社の経営を圧迫し、本業の売上も伸び悩んでいたため、資産売却で借入金の返済を図りたいと考えたが、あいにくX社には本店の土地及び建物(以下「本店」という)のほかには資産はない(本店以外は全て賃借)。

将来の事業の存続を思うと、本店の売却は考えられない。一方、本店に隣接する土地(以下「隣地」という)があり、この土地はX社オーナーの兄弟一族(以下、単に「一族」という)が先代から共有で相続して所有する駐車場となっており、X社は、一族の協力を得てこれを売却し、借入金返済資金を調達できないかと考えた。

事例の問題点

①一族の資産が減少せずに借入金返済資金を調達し、かつ、本店でのX社の事業を継続し得る仕組みについて検討する

②一族には一方的な負担を生じさせないよう留意し、将来に禍根を残さないように兄弟間の協力を取りつける必要がある

③ソリューション実行にかかるコストを抑える。より多くの借入金返済資金を調達するために、ソリューション実行にかかるコストを極力抑える必要がある

課題に対する解決策

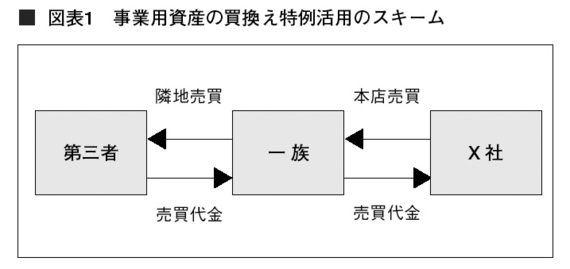

スキーム1「特定事業用資産の買換え特例」の活用

一族が隣地を売却して本店に買い替え、X社に賃貸すれば、一族は資産規模の維持を、X社は本店での事業の継続を実現できる。またその際、特定事業用資産の買換え特例*を利用することで、一族の譲渡に伴う所得税を軽減する。

*「特定事業用資産の買換え特例」

特定事業用資産の買換え特例とは、所有期間が10年を超える事業用(賃貸費用を含む)の土地・建物等を譲渡し、一定期間内に事業用の土地・建物・構築物または機械装置を取得して事業の用に供した場合は、その譲渡資産の譲渡益の8割部分について課税の繰延べを認める制度である。

この特例について、上記のケースの他、既成市街地等からそれ以外の区域への買換え等がこの買換えパターンで適用がある。本制度の活用により、譲渡に伴う所得税の発生を抑える効果を得られる。

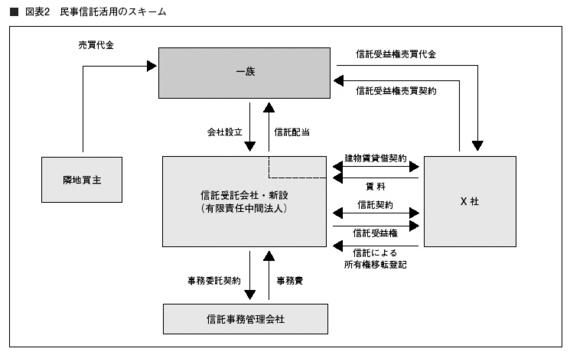

スキーム2 「民事信託」の活用

① 手順

ア.民事信託会社を設立する

イ.X社が本店を民事信託会社に信託する(信託受益権はX社が保有)

ウ.オーナーが隣地の売買代金を資金として、X社から本店の信託受益権を買取り、X社は民事信託会社と本店の賃貸借契約を締結(リースバック)する

エ.民事信託会社は、信託事務管理会社に本店の信託事務管理を委託し、当該不動産の賃料収入を一族に信託配当する

② 留意事項等

ア.信託における譲渡税の取扱い

信託を原因とした所有権移転においては、信託財産から生ずる経済的利益(信託受益権)を原所有者(委託者)以外の第三者に移転する場合を除き、原所有者に対して、所有権移転に伴う譲渡所得税は課税されない。

イ.信託による不動産の流通税の節約

信託を原因とした所有権移転登記においては、売買を原因とした所有権移転登記と比べ、登録免許税が軽減(5分の1に軽減)される。

コンサルティングによる効果

①一族の資産経営への影響とX社事業の継続

一族は、不動産の買い替えによって資産規模の減少を防ぎ、本店に対するX社の利用権を継続し得る仕組みが確立できた。

②税負担の軽減

特定事業用資産の買換え特例の利用及び民事信託を活用して信託受益権売買にて買換資産を取得したことにより、ソリューション実行に伴う不必要な税負担を抑えることができ、より多くの返済資金を調達することができた。

③一族の資産管理

本スキームの実行に併せ、財産管理処分権の統括機能ならびに収益権の権利転換機能により、一族の共有財産の管理・運用を一元化することができた。

④一連のスキーム実施後のX社の財務内容

バブル期に相続人から購入した簿価20億円の土地の売却損が発生したが、社長以下相続人が共有していた駐車場の売却代金の資金贈与を受け、借入金20億円の返済を行った。相続人からの受贈益は、会社所有の土地の売却損と相殺され、課税はなかった。