事例紹介

Case

会社分割 による企業価値向上で再建

不動産業の多くは経営破綻を迎えそうになった際、倒産法の手続に乗せながら不動産の競売により一部の債務を返済して会社を清算する傾向があったが、近年の会社分割や不動産流動化に関する法制を活用することで、当該企業のB/Sを改善し、健全な経営体質に戻した上で、新たな可能性を持った「事業」として再出発させるケースも出てきた。

企業再建・承継コンサルタント協同組合

代表理事 真部 敏巳

税理士 光廣 昌史

一般的に不動産業の「自主再建」は非常に難しいと言われている。

何故なら、多くの不動産業、特に経営不振に陥ってしまった中小・零細の不動産業は、単に不動産という資産を所持しているだけで、純粋な「事業」と言えるものを持っていないで、自主再建の際に絶対に必要とされる「事業価値の向上」「経営力の強化」「競争力の維持」の三要素の実現が困難である からなのである。

そして、大多数の不動産業は、経営破綻を迎えそうになった際には、結局は倒産法の手続に乗せながら不動産の競売によって一部の債務のみを返済して会社を清算してしまう方法か、仮に不動産価値がそこそこあって倒産の必要がないケースであったとしても、不動産を誰にいくらで売却することができるかということだけが焦点となってしまう傾向があった。

しかし、近年認められるようになってきた会社分割法制や不動産流動化に関する法制を活用することによって、当該企業のバランスシートを改善し、健全な企業経営の体質に戻した上で、新たな可能性を持った「事業」として再出発させるという方法が選択できる可能性が出てきており、もしそれが実現できるのであれば、不動産業の再建手法としてはベストであると思われる。

そこで今回は、会社分割法制を活用して、企業価値を高めた上で「自主再建」を果たした事例を紹介する.。

再建企業のプロフィール

建設業及び不動産賃貸業を営むK建設と不動産賃貸業を営むK不動産、Kビルの3社グループである。

建設・不動産賃貸会社

| 社名 | K建設 33期 |

| 経営形態 | 同族会社 |

| 業種 | 建設業(不動産賃貸業) |

| 経営内容 | ・建設業 年間売上 14億円 (前期13億円) 完成工事総利益 1.5億円 (前期1.6億円) ・不動産賃貸 年間収入 1.8億円 (前期2億円) ・不動産在庫 9.8億円 (前期10億円) ・賃貸物件(建物) 6.6億円 (前期8億円) |

| 債権者 | S銀行、H銀行、H信用金庫、H総合銀行、S都市銀行、郵便局、 I銀行、商工中金、S生命、住宅金融公庫他 計3,904百万円 |

不動産賃貸会社

| 社名 | K不動産 26期 |

| 経営形態 | 同族会社 |

| 業種 | 不動産業 |

| 経営内容 | ・不動産賃貸収入 年間収入 47百万円 (前期49百万円) ・経常利益 319千円(前期171千円) ・不動産在庫 483百万円 (前期483百万円) |

| 債権者 | I銀行、S銀行、M都市銀行、商工中他 計273百万円 |

不動産賃貸会社

| 社名 | Kビル 30期 |

| 経営形態 | 同族会社 |

| 業種 | 不動産賃貸業 |

| 経営内容 | ・不動産賃貸収入 年間収入 63百万円 (前期66百万円) ・経常利益 272千円 (前期115千円) |

| 債権者 | S銀行、H銀行、中小企業金融公庫、Y生命、 K建設、K不動産 計273百万円 |

なお、K不動産はKビルに対して37百万円の貸付金がある。

また、K建設がそれぞれのK不動産、Kビルに対しての未収入金等が680百万円ある。

そのため、各取引金融機関での評価は、厳しいものとなっている。

全体構想

複雑なグループ企業関係となっているが、大きく分けると建設業と不動産業の二業種であり、かつ収益性・財務内容いずれについても建設業の方が良く不動産業の方が悪いのが明らかであるから、必ずしも3社体制を維持する必然性があるとは感じられないので、分離・統合によるグループの再編成を検討する。

もちろん各社について30年前後の社歴があり、また会社同士の資金の貸し借りが複雑な状態となっているので、分離・統合に際しては各社の経営陣及び従業員・取引先等々との間での十分なコンセンサスを得る必要があるが、 基本方針としてはグループの再編成を断行する方向性で、全体構想を描くことになった。

改善策

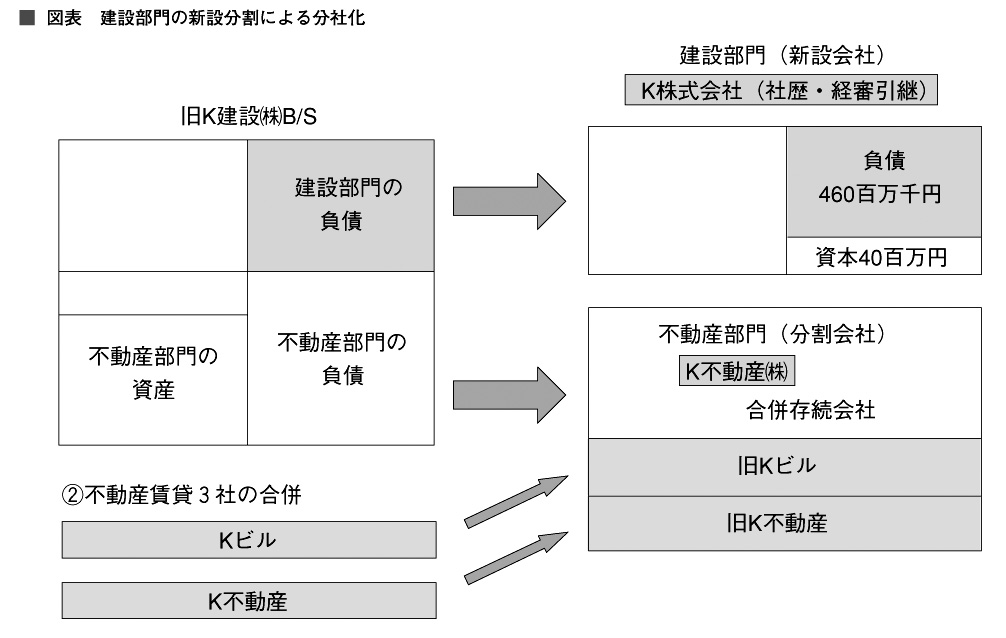

建設業を除きその他の事業は不動産業であることを考え、会社分割法制を活用してK建設を建設業と不動産業に分割、その後に旧K建設の不動産業部門とKビル、K不動産を合併することによって、建設部門と不動産部門の収支を区分する。

また分割方法については、後述する連結納税制度 を活用する目的もあり、新設会社を分割会社の100%子会社とする形の「税制適格物的分割」を採用した。

この分割・合併を行うことの最大のメリットは、建設業が不動産業から区分されることにより独立性が保たれ、建設業は元々それなりの収益をあげていたため、建設業の経営審査の点数も引き上げることができ、その結果として建設に伴う追加融資が受けやすくなり、将来における建設事業の大きな発展が期待できることである。

また、不動産業においてのメリットは、合併による一元化によって、個別物件についてのキャッシュフローを把握することができ、適正価格で処分するべき物件と賃貸物件として運用すべき物件の区分がしやすくなり、不動産業としての収入と支出が明確になるので、実際に事業が生み出す営業活動キャッシュフローで返済できる範囲内で金融機関と交渉をして、毎月の返済額を減額するリスケジュールを実現することができたことである。

再建計画の具体的な流れ

具体的な再生内容

(1)会社分割

K建設を建設業と不動産業に分割するにあたり 、検討した事項は下記の通りである。

<諸費用がもっとも少なくなるようにすること>

旧K建設の会社分割の方法には、上記スキームのように 建設業部分を 新設分割した新規の会社に割り当てる方法と、逆に不動産業部分を新設分割した新規の会社に割り当てた後に合併させる方法、さらにKビルもしくはK不動産を存続会社として、旧K建設の不動産業部門を吸収分割させる方法がある。

[1]上記スキームのように新設会社を建設業とする方法の最大のメリットとしては、会社が所有する不動産物件を新設会社に移動させる必要がないことがある。

しかし、デメリットとして、建設業を新設会社とするためには、建設業の免許の再取得が必

要となることがある。

免許の経歴、経営審査の 結果等は 従前の会社から引き継ぐことができるが、その手続作業のために、新規開業と同様の手続を踏むことになり、約3カ月間新規の建設工事の受注ができないことになる。

国土交通省から各都道府県には 、税制適格会社分割の届け出がでた場合にはすみやかに手続を行うように指示されているが、簡単には手続ができない。

そのため、空白の期間をどう対処するかが大切である。

その法人グループ内に別会社があり、そちらですでに免許を取得している場合、その会社に吸収分割する方法があるが、この場合には経歴等を引き継ぐことはできない。

[2]不動産業を分割する方法のメリットは、建設業の免許がそのまま継続して利用できること

である。

その反面、デメリットとして、不動産業を分割して新規の会社を設立すると、不動産物件は

所有権移転とされるため、登録免許税が相当金額必要となることがある( 不動産移転費用として登録免許税等の支出が1千数百万円予定されていた。なお、不動産取得税は申告を要件として適格分割では課税されない)。

(2)会社の合併

不動産業として分割した会社を存続会社とし 、Kビル、K不動産を消滅会社として3社を合併させた。 この合併によりそれぞれが有していた未収入金、未払金等が相殺され対外的にもすっきりとした会社となる。

不動産部門の借入残4,000百万円強、商品在庫1,500百万円 (時価1,000百万円)があるため、不動産賃貸業からのキャッシュフローでは50年経っても返済できない状態であったが 、この合併によって、その問題はクリアされることになる。

そのため、金融機関に対しては商品土地在庫の選別と処分を行い、処分金額を返済に充てる予定であることと、その処分ができるまでは、不動産賃貸業の営業活動キャッシュフローを原資として返済する予定であることを説明した。

ただし、複数会社の合併に関しては、法務的・税務的に相当複雑な手続を要するので、専門家費用が多額になることが問題点である。

また、今回のケースでは最初からグループ企業であったので特に問題は発生しなかったが、通常の中小企業同士の会社合併では、全くの「異文化」を持つ複数企業が合体することになるので、人事交流がスムーズにいかなかったり、作業効率が予定どおりに向上しなかったり、またPCシステムの統合が非常に困難で莫大な予定外費用を要したりすることが

考えられ、いわば「1+1=2」にはなかなかならないという問題が指摘されている。

これは合併に限らず、M&A等も含めた事業再編成に関して必ず生じる問題点であるから、単にスキームを組んで実行するという機械的な発想だけではなく、相当な事前準備を行い、関係者全員のコンセンサスを得るといった精神的な面までを重視した人間的な発想をしていなければ、思わぬ大失敗を被る危険性があるので、十分な注意が必要である。

(3)連結納税制度の活用

新規設立した建設業では、毎年相当の利益が予定されているので、このままでは法人税等が約4割かかることになる。

これに対して 、不動産業では商品土地在庫等の簿価未満での処分が継続的にあるため毎年相当の赤字決算が予定されている。

このままでは、グループ内で一方が課税され、一方が赤字、5年間の欠損金繰越控除があったとしてもその期間に利益がでなければ切り捨てとなる。

そこで連結納税制度を利用してグループ内での資金留保を図った。

[1]連結納税制度のメリット

この制度を利用することにより、一方の企業で出た赤字を黒字が出ている企業の所得か ら差し引く、一種の損益通算ができることになる。

[2]連結納税制度のデメリット

交際費の枠、寄付金等の制度がグループ全体を一つの企業として判断されるため、その枠が減少する。

[3]連結納税制度の手続

まず、100%子会社と親会社であることが必要である。 届け出について分割初年度は連結納税制度の適用はできないが、次年度の開始月から6カ月前までに次年度以降適用する旨の届け出を提出することにより、次年度からの適用が可能となる。

本事例では物的会社分割を採用したため、この手続に乗ることができる。

コンサルティング結果と他事例への応用可能点の解説

本事例のような建設業と不動産業に限らず、中小企業においても複数の事業を兼業している企業は少なくないと思われるが、その場合、このケースのように収益力の弱い事業を分離することにより、収益が相当出ている他の事業がやりやすくなり、かつ税制上での恩典も受けられるようになるのである( いわゆる「事業リストラ」と呼ばれる作業)。

今回のケースの場合もそうであったが、こういった複数事業部門を持つ会社に対する金融機関の評価は、全体を1社としてしか判断しないので、そのままでは単なる債務超過企業として処理されてしまい、その結果、収益力のある事業のための運転資金の融資さえもできない状態になって、優良事業の発展を阻害する状況が続くことになる。

本事例では、この会社分割により、建設事業の収支の明確化とそれによる金融機関からの融資によって資金繰りが安定し、事業の将来展望が開けたことのメリットが大きかったと思われる。

また、会社分割後の不動産事業も合併によるスケールメリット、コストダウンもあり、返済計画をスムーズに立てることができた。

そして、連結納税制度の適用により黒字企業と赤字企業との損益通算が可能になり、納税によるキャッシュアウトがなくなり、グループとしての借入金返済原資が増加するメリットも享受できた。

企業の事業ごとの会社分割によって、収支等の明確化とグループのスケールメリットが活かされた内容であり、複数の事業部門を持つ各企業における「事業リストラ」 の局面での応用が可能ではないかと思われる。